Noi creiamo quello che vogliamo

Noi creiamo quello che vogliamo

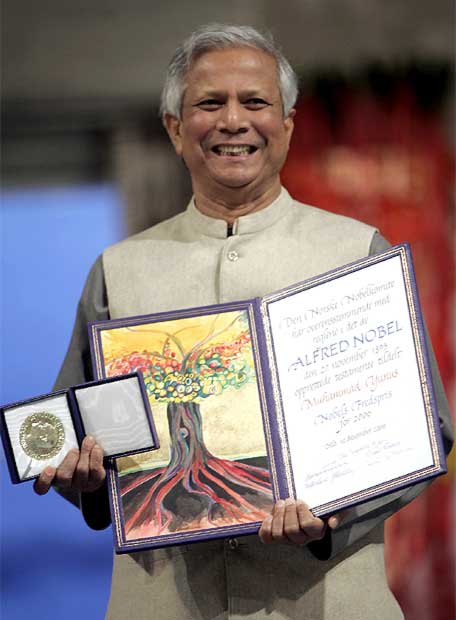

Muhammad Yunus: il padre del microcredito e dell’idea di business sociale, da molti considerato il “banchiere dei poveri” e vincitore nel 2006 del Premio Nobel per la Pace.

Se da molti viene considerato come una sorta di banchiere rivoluzionario mosso dal sogno di estinguere la povertà, perchè considerata una minaccia per la pace e la negazione di tutti i diritti umani, da altri, specie negli ultimi anni, è stato accusato di “succhiare il sangue” dei poveri, al punto che nel 2010 è stato licenziato dalla Direzione Generale della Grameen Bank, la banca da lui stesso fondata, per anzianità!

Ma procediamo per gradi: in questo articolo affronterò i pro del sistema Grameen, nel prossimo articolo, invece, farò un quadro della maggior parte delle critiche e degli eventi che da ultimi hanno portato alle sue dimissioni.

Gli Inizi

Muhammad Yunus fondò la Grameen Bank nel 1976 (inizialmente solo Progetto Grameen e dal 2 ottobre 1983 Banca Grameen) da quello che lui stesso considerò “un esperimento”. All’epoca era direttore del Dipartimento di Economia dell’Università di Chittagong e il suo viaggio ebbe inizio quando cominciò a domandarsi perché i poveri fossero tali, scontrandosi con un problema di strutture. A contatto con il villaggio di Jobra, si rese conto che la condizione di schiavitù in cui vivevano gli abitanti, perché di fatto asserviti agli usurai, non era un problema di persone, dovuto a pigrizia o ignoranza, ma di strutture: non esisteva un istituto finanziario che concedesse credito ai poveri senza garanzie. Un intero villaggio era ridotto in miseria per un debito complessivo di 27 dollari USA. Lo stesso Yunus afferma: ‹Non sono partito con l’intenzione di diventare un banchiere, il mio scopo era soltanto quello di risolvere il problema immediato … ancora oggi l’obiettivo di Grameen è quello di porre fine alla povertà, condizione che mortifica l’uomo nella sua essenza più profonda›.

Anche l’approccio alla soluzione del problema della povertà era diverso rispetto alle varie ONG e organizzazioni internazionali: Yunus e il suo team (all’epoca studenti di Economia) distinsero i poveri dai contadini e crearono delle categorie diversificate per Paese, senza ridurre il tutto a standardizzazioni internazionali.

Una rivoluzione dei modelli

Una rivoluzione dei modelli

Una delle rivoluzioni più grandi resta sicuramente la concessione di prestiti senza garanzie, uno dei capisaldi del sistema bancario. Nonostante i prestiti siano concessi senza garanzie, il rimborso da parte dei debitori è del 98 per cento (NB: escluso il periodo di crisi del 1998, in seguito all’inondazione del Bangladesh).

Un secondo fattore che all’epoca stupì non poco la società bengalese, furono i destinatari del microcredito: le donne.

Il perché? Come scrive lo stesso Yunus (nel suo libro Il Banchiere dei Poveri): ‹Le donne costituiscono la maggioranza dei poveri, e per il loro legame con i figli rappresentano concretamente il futuro del paese›, in aggiunta ‹l’atto di conferire alla donna il controllo nella gestione del denaro costituiva il primo passo per restituirle all’interno della famiglia i diritti di essere umano›. Inutile rimarcare la straordinarietà del pensiero: dare in mano la gestione del denaro alle donne significava dar loro una sicurezza, per sé e per i propri figli, in un Paese dove venivano considerate come dei pesi, a causa della dote, e rischiavano di essere ripudiate dal marito, semplicemente ripetendo tre volte una formula. Ancora oggi, la concessione di un prestito ai mariti passa tramite la moglie come interlocutrice. Si tratta di un vero e proprio cambiamento sociale.

Anche nel sistema di gestione degli operatori bancari, vengono rotti tutti gli schemi. Le filiali della banca nei villaggi, non sono altro che “stazioni”: gli operatori non lavorano seduti a una scrivania, ma setacciano i villaggi in cerca di clienti interessati, li istruiscono e li seguono nel loro quotidiano per capirne le esigenze.

Da ultimo, nella Grameen Bank i poveri sono anche azionisti della banca che presta loro denaro: “chi chiede prestiti compra con i suoi soldi azioni della Banca Grameen che non possono essere trasferiti a chi non sia un finanziato”.

Il Microcredito

Il Microcredito

Il prestito viene concesso con scadenza del rimborso entro un anno, attraverso rate settimanali da pagare a partire dalla fine della prima settimana dal prestito. La stessa Grameen si accerta che i debitori siano in grado di pagare il debito, attraverso visite domiciliari settimanali e mensili, volte a verificare lo stato di salute finanziaria del cliente.

Gli interessi sulla cifra prestata vengono valutati in relazione agli interessi di mercato (circa il 20%).

Per ottenere un prestito, è necessario costituire un gruppo di almeno 5 richiedenti. Le ragioni alla base della scelta del fondatore sono tre: il senso di sicurezza dato dall’appartenenza a un gruppo, la pressione che questo esercita su ogni singolo debitore, in modo da mantenere i suoi membri costantemente concentrati sugli obiettivi del programma di credito, e un sano spirito di competizione. Più gruppi, fino a un massimo di otto, si riuniscono in centri.

Ma non è finita! Viene prevista una vera e propria prova d’esame orale, che tutti i membri del gruppo devono superare per poter accedere al prestito, in cui i futuri clienti dimostrano di aver capito fino in fondo in che cosa si stanno buttando.

Per finire, considerando anche il tasso di analfabetismo del Bangladesh, nel sistema di concessione del prestito della Grameen Bank non esistono atti giuridici tra la banca e il cliente, il loro legame si basa sulla fiducia.

Da ultimo, con le “Sedici Risoluzioni” i clienti non si accolleranno solo un onere finanziario, ma accetteranno anche un vero e proprio stile di vita: dall’organizzazione delle colture a quella dei villaggi (con la previsione di pozzi e fosse biologiche); dall’abolizione della dote a un controllo responsabile delle nascite; dalla cura e istruzione dei figli a una logica di investimento collettiva.

Nel discorso pronunciato nel 2006 in occasione della premiazione dalla Nobel Foundation, Muhammad Yunus ha insistito sulla necessità del nostro tempo di instaurare un business sociale, che si affianchi al business tradizionale. Il secondo impostato su un’unica dimensione dell’essere umano, un’unica missione: la massimizzazione del profitto. Il primo, un sistema dove l’individuo sia spinto da due obiettivi: la massimizzazione del profitto e fare del bene alla gente e al mondo.

Nel discorso pronunciato nel 2006 in occasione della premiazione dalla Nobel Foundation, Muhammad Yunus ha insistito sulla necessità del nostro tempo di instaurare un business sociale, che si affianchi al business tradizionale. Il secondo impostato su un’unica dimensione dell’essere umano, un’unica missione: la massimizzazione del profitto. Il primo, un sistema dove l’individuo sia spinto da due obiettivi: la massimizzazione del profitto e fare del bene alla gente e al mondo.

Si badi bene, non si sta parlando di utopia, ma di un sistema che si affianchi a quello tradizionale attuale e che sia fondato sul principio di sussidiarietà. La filantropia deve diventare un’impresa concorrente, dove gli investitori potranno riavere indietro i loro investimenti, ma senza dividendi. Non subendo perdite, questo meccanismo sarà autosufficiente e riserverà il surplus all’espansione.

Sarebbe banale ridurre questo progetto a un mero ideale, specie in un mondo come il nostro che oggi più che mai ha bisogno di un cambiamento, come l’uomo dell’ossigeno.

Nel suo discorso in occasione della premiazione, Yunus diceva:

“Se credessimo davvero che la povertà è inaccettabile e che non dovrebbe appartenere a una società civile, avremmo già costruito appropriate istituzioni e politiche per creare un mondo privo di povertà. […]Quel che vogliamo e il modo in cui lo raggiungiamo dipendono dalla nostra mentalità. […] E noi possiamo riconfigurare il nostro mondo se possiamo riconfigurare la nostra mentalità.”

di Giulia Pavesi

Fonti:

Il banchiere dei poveri, Muhammad Yunus, Feltrinelli

Sito ufficiale: http://www.grameen.com/